Des liquidités rapides malgré une mauvaise solvabilité : quelles sont les options qui restent aux automobilistes ?

Lorsque ni la vente classique ni le crédit ne sont possibles

Une facture d'impôts inattendue, une réparation importante ou un manque de liquidités à court terme : les dépenses imprévues tombent rarement à pic. La situation devient particulièrement difficile lorsque la banque refuse une demande de crédit dans de tels cas. Un extrait négatif du registre des poursuites ou une faible solvabilité suffisent souvent à faire disparaître les solutions de crédit classiques. Les automobilistes en particulier sont alors confrontés à un dilemme : ils ont besoin d'argent, mais aussi de leur véhicule. Quelles sont alors les possibilités en Suisse lorsqu'un crédit bancaire régulier n'entre pas en ligne de compte ?

Pourquoi le crédit bancaire n'est souvent pas une option

En Suisse, les banques vérifient systématiquement la solvabilité de chaque demandeur de crédit - elles sont obligées de le faire, pour des raisons légales. L'extrait du registre des poursuites joue un rôle central dans ce processus, de même que les informations provenant des agences de crédit et d'évaluation du crédit . Des entrées individuelles peuvent déjà entraîner un refus.

Les personnes à la recherche d'une alternative de crédit sans extrait du registre des poursuites s'aperçoivent donc rapidement que l'offre est limitée et que beaucoup de ce qui est annoncé en ligne comme "crédit sans examen de solvabilité" est d'un sérieux douteux.

De plus, les crédits à la consommation sont soumis à des dispositions légales strictes. L'octroi d'un crédit "sans vérification de la solvabilité" n'est donc pas possible dans le sens classique du terme.

La réalité :

Les crédits bancaires classiques sont pratiquement exclus en cas de solvabilité négative - les dispositions légales ne permettent aucune exception à cet égard.

Vendre sa voiture ? Pas une vraie solution pour beaucoup

Un véhicule en état de rouler représente toujours une certaine valeur - et génère lui-même des coûts évitables. Le vendre est donc une idée évidente, mais qui se heurte souvent à la réalité quotidienne :

C'est pourquoi beaucoup recherchent spécifiquement un mont-de-piété automobile ou un mont-de-piété automobile - dans l'espoir d'utiliser le véhicule comme garantie tout en pouvant continuer à rouler.

Gage automobile en Suisse : qu'est-ce qui est réaliste ?

Le modèle classique d'un mont-de-piété automobile est simple :

Le plus gros problème : En Suisse, ce modèle n'est guère répandu pour les particuliers. Le prêt sur gage est soumis à une autorisation cantonale et fortement réglementé. De plus, dans le cas d'une mise en gage classique, le véhicule reste en général chez le fournisseur. Cela signifie que tant que la créance est ouverte, la voiture ne peut pas être utilisée - comme dans le cas d'une vente.

Pour beaucoup, c'est justement là que le bât blesse. Ceux qui ont besoin de liquidités à court terme continuent généralement à avoir besoin de mobilité.

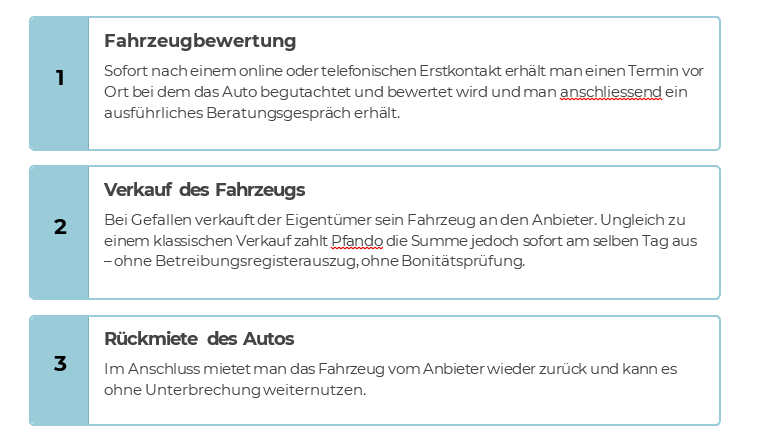

C'est pourquoi, depuis quelque temps, un autre modèle s'est établi en Suisse, souvent appelé familièrement "consigne automobile", mais dont le fonctionnement juridique est différent : Le système dit Sale and Rent back - de manière déterminante gfait de rose du site Fournisseur Pfando.

Le principe est relativement simple :

Comme il ne s'agit pas d'une opération de gage classique, mais d'une alternative de gage automobile fonctionnant différemment, les règles classiques du gage automobile ne s'appliquent pas - pas plus que celles des crédits classiques. La voiture reste chez l'utilisateur actuel. Elle n'est pas stockée, mais reste utilisable au quotidien.

Sale and Rent back est donc souvent perçu comme une alternative de crédit sans extrait du registre des poursuites.

La raison est évidente : il ne s'agit pas d'un crédit au sens classique du terme, mais d'une opération de vente avec contrat de location. Comme aucun prêt n'est accordé, aucun examen de crédit n'est nécessaire. Ce modèle peut donc être une option réaliste, en particulier pour les personnes dont la solvabilité est limitée - surtout si le véhicule est en leur possession et peut donc être vendu sans problème.

À qui s'adresse une telle alternative de prêt sur gage automobile ?

Sale and Rent back, en tant que modèle alternatif moderne et convivial au prêt sur gage automobile, peut notamment convenir à :

- Personnes dont l'extrait du registre des poursuites est négatif

- Les personnes ayant un mauvais score au crédit

- Travailleurs indépendants à revenus variables

- les personnes ayant des besoins de liquidités à court terme (p. ex. créances fiscales, primes d'assurance, réparations...)

- Situations dans lesquelles la mobilité doit impérativement être maintenue

En revanche, ce modèle est moins adapté si...

- le véhicule doit de toute façon être vendu de manière permanente

- les frais mensuels de location ne sont pas supportables à long terme

- le véhicule appartient juridiquement à un tiers - par exemple dans le cadre d'un leasing

Comme toute solution financière, cette variante n'est pas une panacée, mais un instrument adapté à certaines situations - où l'alternative de crédit sans extrait du registre des poursuites peut toutefois souvent être la meilleure et parfois la seule solution.