Liquidità rapida nonostante la scarsa solvibilità: quali sono le opzioni a disposizione degli automobilisti?

Quando non è possibile né la vendita tradizionale né un prestito

Una bolletta fiscale inaspettata, una riparazione importante o una carenza di liquidità a breve termine: le spese non pianificate raramente sono utili. In questi casi diventa particolarmente difficile quando la banca rifiuta una richiesta di prestito. Un estratto negativo del registro delle esecuzioni o un cattivo rating sono spesso sufficienti per annullare le soluzioni di credito tradizionali. Gli automobilisti, in particolare, si trovano di fronte a un dilemma: servono soldi, ma anche il veicolo. Quali sono le possibilità in Svizzera se non si può ricorrere a un normale prestito bancario?

Perché un prestito bancario spesso non è un'opzione

In Svizzera, le banche verificano sistematicamente la solvibilità di ogni richiesta di prestito - devono farlo, per motivi legali non c'è modo di evitarlo. L'estratto del registro delle esecuzioni svolge un ruolo altrettanto centrale quanto il le informazioni provenienti dalle agenzie di credito e di credito . Anche le singole voci possono essere rifiutate.

Quindi, se siete alla ricerca di un'alternativa di credito senza estratto di ruolo, vi renderete subito conto che la gamma di prodotti offerti è limitata e che molti di quelli pubblicizzati online come "credito senza controllo del credito" sono di dubbia affidabilità.

Inoltre, i prestiti al consumo sono soggetti a rigidi requisiti legali. Il prestito "senza controllo del credito" non è quindi di fatto possibile nel senso tradizionale del termine.

La realtà:

I prestiti bancari tradizionali sono praticamente impossibili con un rating di credito negativo: i requisiti di legge non ammettono eccezioni a questo proposito.

Vendere l'auto? Non è una soluzione reale per molti

Un veicolo in regola con le norme stradali rappresenta sempre un certo valore e comporta di per sé costi evitabili. Venderlo è quindi un'idea ovvia, ma che spesso non si concretizza nella vita quotidiana:

Per questo motivo molte persone cercano specificamente un banco dei pegni o un banco dei pegni auto, nella speranza di utilizzare il veicolo come garanzia e poter comunque continuare a guidare.

I banchi di pegno auto in Svizzera: cosa c'è di realistico?

Il modello classico di un banco dei pegni per auto è semplice:

Il problema più grande è che: In Svizzera, questo modello è poco diffuso tra i privati. Il banco dei pegni è soggetto ad autorizzazione cantonale ed è altamente regolamentato. Inoltre, in una classica transazione di pegno, il veicolo rimane solitamente presso il prestatore. Ciò significa che, finché la richiesta di risarcimento è in sospeso, l'auto non può essere utilizzata - come in una vendita.

Per molti è proprio questo il punto cruciale. Chi ha bisogno di liquidità a breve termine di solito ha ancora bisogno di mobilità.

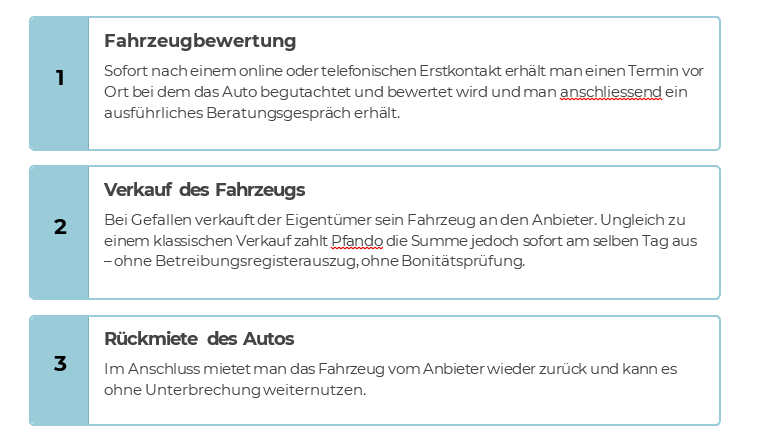

Da qualche tempo, quindi, in Svizzera si è affermato un modello diverso, che viene spesso definito colloquialmente come un banco dei pegni per auto, ma che funziona diversamente in termini legali: Il cosiddetto sale and rent back - decisivo grossgemacht dal Fornitore Pfando.

Il principio è relativamente semplice:

Poiché non si tratta di un classico banco dei pegni, ma di un'alternativa al banco dei pegni auto che funziona in modo diverso, non si applicano le regole del classico banco dei pegni auto e nemmeno quelle dei prestiti classici. L'auto rimane all'utente precedente. Non viene conservata, ma rimane utilizzabile nella vita quotidiana.

Il Sale and Rent back è quindi spesso percepito come un'alternativa di credito senza l'estratto del registro di recupero crediti.

Il motivo è ovvio: non si tratta di un prestito in senso tradizionale, ma di una transazione di vendita con contratto di locazione. Poiché non viene concesso alcun prestito, non è richiesta alcuna verifica del credito. Questo modello può quindi essere un'opzione realistica per chi ha un'affidabilità creditizia limitata, soprattutto se il veicolo è di proprietà del cliente e può quindi essere venduto senza problemi.

Per chi è adatta l'alternativa del banco dei pegni auto?

Il Sale and Rent back, come modello alternativo al banco dei pegni, moderno e attento alle esigenze dei clienti, può essere particolarmente indicato per

- Persone con un estratto del registro delle esecuzioni negativo

- Persone con un cattivo punteggio dell'agenzia di credito

- Lavoratori autonomi con reddito fluttuante

- Persone con esigenze di liquidità a breve termine (ad es. crediti fiscali, premi assicurativi, riparazioni...)

- Situazioni in cui è necessario mantenere la mobilità

Tuttavia, il modello è meno adatto quando...

- il veicolo deve essere comunque venduto a titolo definitivo

- i costi di affitto mensili non sono sostenibili a lungo termine

- l'auto appartiene legalmente a una terza parte, ad esempio nelle costellazioni di leasing

Come ogni soluzione finanziaria, questa opzione non è una panacea, ma uno strumento per determinate situazioni - in cui l'alternativa del credito senza estratto di ruolo può spesso essere la soluzione migliore e talvolta l'unica.