Liquidez rápida apesar de uma má notação de crédito: quais são as opções disponíveis para os condutores?

Quando nem a venda tradicional nem um empréstimo são possíveis

Uma fatura fiscal inesperada, uma grande reparação ou um estrangulamento de liquidez a curto prazo: as despesas não planeadas raramente dão jeito. A situação torna-se particularmente difícil quando, nestes casos, o banco rejeita um pedido de empréstimo. Um extrato negativo do registo de execução de dívidas ou uma má classificação de crédito são muitas vezes suficientes para que as soluções de crédito tradicionais sejam canceladas. Os automobilistas, em particular, são confrontados com um dilema: o dinheiro é necessário, mas o veículo também. Que opções existem na Suíça se um empréstimo bancário normal não for uma opção?

Porque é que um empréstimo bancário não é muitas vezes uma opção

Na Suíça, os bancos verificam sistematicamente a solvabilidade de cada pedido de empréstimo - têm de o fazer, por razões legais, não há forma de o contornar. O extrato do registo de cobrança de dívidas desempenha um papel tão central como as informações provenientes de agências de crédito e de crédito . Mesmo uma única entrada pode levar à rejeição.

Assim, se procura uma alternativa de crédito sem extrato de registo de cobrança de dívidas, rapidamente se aperceberá de que a oferta é limitada e que muitos dos produtos anunciados online como "crédito sem verificação de crédito" são de fiabilidade duvidosa.

Além disso, os empréstimos ao consumo estão sujeitos a requisitos legais rigorosos. Por conseguinte, o empréstimo "sem verificação de crédito" não é de facto possível no sentido tradicional.

A realidade:

Os empréstimos bancários tradicionais são praticamente impossíveis com uma notação de crédito negativa - os requisitos legais não permitem quaisquer excepções a este respeito.

Vender o seu automóvel? Não é uma solução real para muitos

Um veículo em bom estado de conservação representa sempre um determinado valor - e ele próprio incorre em custos evitáveis. Vendê-lo é, portanto, uma ideia óbvia, mas que muitas vezes não se concretiza na vida quotidiana:

É por isso que muitas pessoas procuram especificamente uma loja de penhores de automóveis ou uma loja de penhores de automóveis - na esperança de utilizar o veículo como garantia e poder continuar a conduzir.

Casas de penhores de automóveis na Suíça: o que é realista?

O modelo clássico de uma loja de penhores de automóveis é simples:

O maior problema com isto: Na Suíça, este modelo está pouco difundido entre os particulares. A atividade de penhora está sujeita a uma autorização cantonal e é muito regulamentada. Além disso, numa transação clássica de penhora, o veículo permanece normalmente com o fornecedor. Isto significa que, enquanto o crédito estiver pendente, o veículo não pode ser utilizado - à semelhança de uma venda.

Para muitos, este é precisamente o senão crucial. Quem precisa de liquidez a curto prazo, normalmente também precisa de mobilidade.

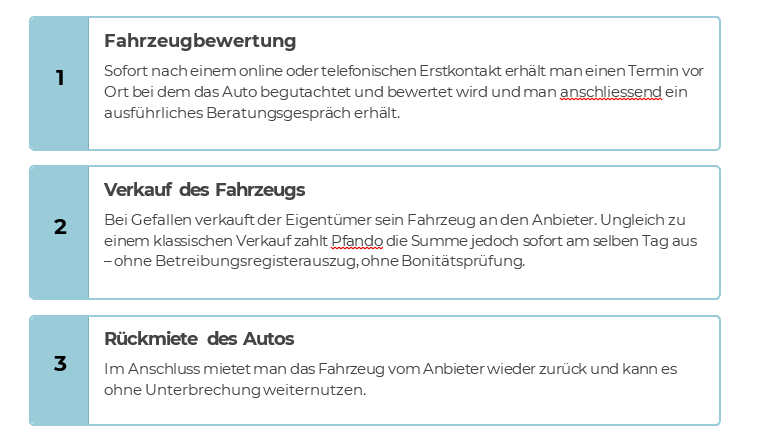

Há já algum tempo que se estabeleceu na Suíça um modelo diferente, que é muitas vezes designado coloquialmente como uma loja de penhores de automóveis, mas que funciona de forma diferente em termos jurídicos: A chamada venda e aluguer - decisivo grossgemacht do Fornecedor Pfando.

O princípio é relativamente simples:

Uma vez que não se trata de uma loja de penhores clássica, mas de uma alternativa de loja de penhores de automóveis que funciona de forma diferente, as regras da loja de penhores de automóveis clássicos não se aplicam - nem as dos empréstimos clássicos. O automóvel permanece com o anterior utilizador. Não é armazenado, mas permanece utilizável na vida quotidiana.

Por conseguinte, a Sale and Rent back é frequentemente considerada como uma alternativa de crédito sem extrato de registo de cobrança de dívidas.

A razão é óbvia: não se trata de um empréstimo no sentido tradicional, mas de uma transação de venda com um contrato de arrendamento. Uma vez que não é concedido qualquer empréstimo, não é necessário qualquer controlo de crédito. Este modelo pode, por conseguinte, ser uma opção realista para as pessoas com capacidade de crédito limitada - especialmente se o veículo for propriedade do cliente e puder, por conseguinte, ser vendido sem problemas.

Para quem é adequada esta alternativa de loja de penhores de automóveis?

A venda e aluguer como modelo alternativo à loja de penhores de automóveis, moderno e amigo do cliente, pode ser particularmente adequado para

- Pessoas com um extrato negativo do registo de cobrança de dívidas

- Pessoas com uma má pontuação na agência de crédito

- Trabalhadores independentes com rendimentos variáveis

- Pessoas com necessidades de liquidez a curto prazo (por exemplo, impostos a receber, prémios de seguros, reparações...)

- Situações em que a mobilidade deve ser mantida

No entanto, o modelo é menos adequado quando...

- o veículo deve ser vendido definitivamente de qualquer forma

- os custos mensais de aluguer não são sustentáveis a longo prazo

- o automóvel pertence legalmente a um terceiro - por exemplo, nas constelações de leasing

Como qualquer solução financeira, esta opção não é uma panaceia, mas um instrumento para determinadas situações - em que a alternativa de crédito sem extrato de registo de cobrança de dívidas pode muitas vezes ser a melhor e, por vezes, a única solução.