Schnelle Liquidität trotz schlechter Bonität: Welche Optionen bleiben Autofahrern?

Wenn weder klassisches Verkaufen noch ein Kredit möglich sind

Eine unerwartete Steuerrechnung, eine grössere Reparatur oder ein kurzfristiger Liquiditätsengpass: Ungeplante Ausgaben kommen selten gelegen. Besonders schwierig wird es, wenn die Bank in solchen Fällen bei einem Kreditantrag ablehnt. Ein negativer Betreibungsregisterauszug oder eine schwache Bonität reichen oft aus, damit klassische Kreditlösungen wegfallen. Gerade Autofahrer stehen dann vor einem Dilemma: Geld wird benötigt – das Fahrzeug aber auch. Welche Möglichkeiten gibt es dann in der Schweiz, wenn ein regulärer Bankkredit nicht infrage kommt?

Warum der Bankkredit oft keine Option ist

In der Schweiz prüfen Banken bei jedem Kreditgesuch systematisch die Bonität – das müssen sie, daran führt aus gesetzlichen Gründen kein Weg vorbei. Der Betreibungsregisterauszug spielt dabei eine ebenso zentrale Rolle wie die von Kredit- und Wirtschaftsauskunfteien stammenden Informationen . Bereits einzelne Einträge können zur Ablehnung führen.

Wer also auf der Suche nach einer Kredit-Alternative ohne Betreibungsregisterauszug ist, merkt schnell: Das Angebot ist überschaubar und vieles, was online als „Kredit ohne Bonitätsprüfung» beworben wird, ist von zweifelhafter Seriosität.

Hinzu kommt: Konsumkredite unterliegen strengen gesetzlichen Vorgaben. Eine Kreditvergabe „ohne Bonitätsprüfung» ist im klassischen Sinn daher faktisch nicht möglich.

Die Realität:

Klassische Bankkredite sind bei negativer Bonität praktisch ausgeschlossen – gesetzliche Vorgaben lassen diesbezüglich keine Ausnahmen zu.

Auto verkaufen? Für viele keine echte Lösung

Ein strassenverkehrstaugliches Fahrzeug stellt immer einen gewissen Wert dar – und verursacht selbst vermeidbare Kosten. Es zu verkaufen, ist deshalb ein naheliegender Gedanke, der jedoch im Alltag vielfach an der Realität scheitert:

Deshalb suchen viele gezielt nach einem Autopfandhaus oder einem KFZ-Pfandhaus – in der Hoffnung, das Fahrzeug als Sicherheit zu nutzen und trotzdem weiterfahren zu können.

Autopfandhaus in der Schweiz: Was ist realistisch?

Das klassische Modell eines Autopfandhauses ist einfach:

Das grösste Problem daran: In der Schweiz ist dieses Modell für Privatpersonen kaum verbreitet. Die Pfandleihe ist kantonal bewilligungspflichtig und stark reguliert. Zudem bleibt das Fahrzeug bei einem klassischen Pfandgeschäft in aller Regel beim Anbieter. Heisst, solange die Forderung offen ist, kann das Auto nicht genutzt werden – ähnlich wie beim Verkauf.

Für viele ist genau das der entscheidende Haken. Wer kurzfristig Liquidität benötigt, braucht meist weiterhin Mobilität.

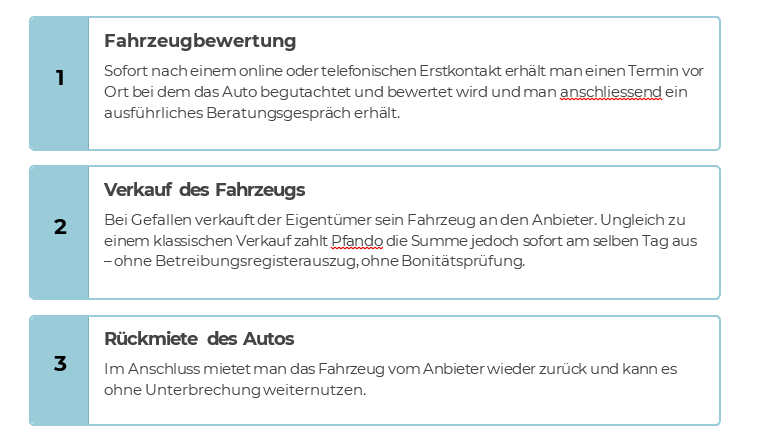

Seit einiger Zeit hat sich deshalb in der Schweiz ein anderes Modell etabliert, das häufig umgangssprachlich ebenfalls als Autopfandhaus bezeichnet wird, rechtlich jedoch anders funktioniert: Das sogenannte Sale and Rent back – massgeblich grossgemacht vom Anbieter Pfando.

Das Prinzip ist vergleichsweise simpel:

Da es sich dabei nicht um ein klassisches Pfandgeschäft handelt, sondern eine anders funktionierende Kfz-Pfandhaus-Alternative greifen die klassischen Autopfandhaus-Regeln nicht – und ebenfalls nicht diejenigen klassischer Kredite. Das Auto bleibt beim bisherigen Nutzer. Es wird nicht eingelagert, sondern bleibt im Alltag einsatzfähig.

Sale and Rent back wird daher häufig als Kredit-Alternative ohne Betreibungsregisterauszug wahrgenommen.

Der Grund liegt auf der Hand: Es handelt sich nicht um einen Kredit im klassischen Sinn, sondern um einen Verkaufsvorgang mit Mietvertrag. Da kein Darlehen vergeben wird, ist keine Kreditprüfung erforderlich. Gerade für Personen mit eingeschränkter Bonität kann dieses Modell deshalb eine realistische Option sein – insbesondere, wenn sich das Fahrzeug im eigenen Besitz befindet und daher problemlos veräussert werden kann.

Für wen eignet sich eine solche Autopfandhaus-Alternative?

Sale and Rent back als modernes, kundenfreundliches Alternativmodell zum Kfz-Pfandleihhaus kann insbesondere geeignet sein für:

- Personen mit negativem Betreibungsregisterauszug

- Menschen mit schlechtem Auskunftei-Score

- Selbständig Erwerbende mit schwankendem Einkommen

- Personen mit kurzfristigem Liquiditätsbedarf (z.B. Steuerforderungen, Versicherungsprämien, Reparaturen…)

- Situationen, in denen Mobilität zwingend erhalten bleiben muss

Weniger geeignet ist das Modell hingegen, wenn…

- das Fahrzeug ohnehin dauerhaft verkauft werden soll

- die monatlichen Mietkosten langfristig nicht tragbar sind

- der Wagen rechtlich einem Dritten gehört – etwa in Leasing-Konstellationen

Wie jede Finanzlösung ist auch diese Variante kein Allheilmittel, sondern ein Instrument für bestimmte Situationen – wo die Kredit-Alternative ohne Betreibungsregisterauszug jedoch oft die beste und teilweise die einzige Lösung sein kann.