Liquidez rápida a pesar de una mala calificación crediticia: ¿qué opciones tienen los conductores?

Cuando ni la venta tradicional ni un préstamo son posibles

Una factura de impuestos inesperada, una reparación importante o un atasco de liquidez a corto plazo: los gastos imprevistos rara vez vienen bien. La situación se complica especialmente cuando el banco rechaza una solicitud de préstamo en estos casos. Un extracto negativo del registro de ejecución de deudas o una mala calificación crediticia bastan a menudo para que se anulen las soluciones de crédito tradicionales. Los automovilistas, en particular, se enfrentan entonces a un dilema: se necesita dinero, pero también el vehículo. ¿Qué opciones hay en Suiza si un préstamo bancario normal no es una opción?

Por qué un préstamo bancario no suele ser una opción

En Suiza, los bancos comprueban sistemáticamente la solvencia de cada solicitud de préstamo - tienen que hacerlo, por razones legales no hay manera de evitarlo. El extracto del registro de cobros desempeña un papel tan importante como el de la comprobación de la solvencia. la información procedente del crédito y de las agencias de crédito . Incluso las entradas sueltas pueden ser motivo de rechazo.

Así que si busca una alternativa de crédito sin extracto de registro de cobro de deudas, se dará cuenta rápidamente de que la oferta es limitada y muchos de los que se anuncian en Internet como "crédito sin verificación de crédito" son de dudosa fiabilidad.

Además, los préstamos al consumo están sujetos a estrictos requisitos legales. Por tanto, los préstamos "sin verificación de crédito" no son posibles de facto en el sentido tradicional.

La realidad:

Los préstamos bancarios tradicionales son prácticamente imposibles con una calificación crediticia negativa: los requisitos legales no permiten ninguna excepción a este respecto.

¿Vender su coche? No es una solución real para muchos

Un vehículo en condiciones de circular siempre representa un cierto valor, y por sí mismo incurre en costes evitables. Por tanto, venderlo es una idea obvia, pero que a menudo no se materializa en la vida cotidiana:

Por este motivo, muchas personas buscan específicamente una casa de empeño de coches con la esperanza de utilizar el vehículo como garantía y poder seguir conduciendo.

Casas de empeño de coches en Suiza: ¿qué es realista?

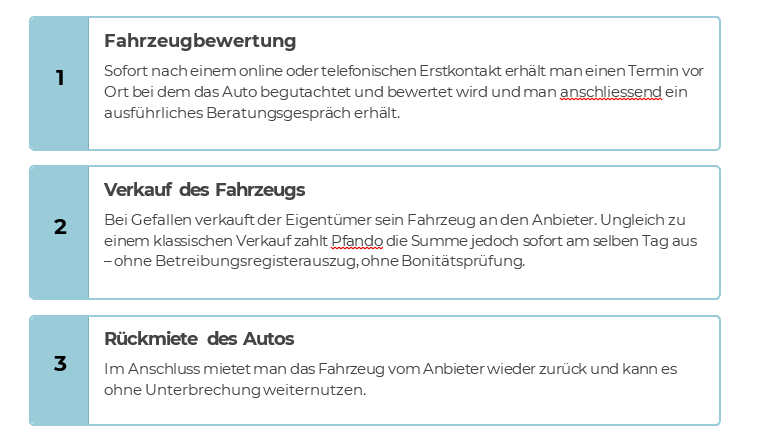

El modelo clásico de casa de empeño de coches es sencillo:

El mayor problema de esto: En Suiza, este modelo está poco extendido entre los particulares. El Monte de Piedad está sujeto a autorización cantonal y está muy regulado. Además, el vehículo suele permanecer en poder del prestamista en una operación de empeño clásica. Esto significa que, mientras esté pendiente la reclamación, el coche no puede utilizarse, algo similar a una venta.

Para muchos, ésta es precisamente la trampa crucial. Quienes necesitan liquidez a corto plazo suelen seguir necesitando movilidad.

Por ello, desde hace algún tiempo se ha establecido en Suiza un modelo diferente, que a menudo se denomina coloquialmente casa de empeño de coches, pero que funciona de forma diferente desde el punto de vista jurídico: El llamado sale and rent back - decisivo grossgemacht del Proveedor Pfando.

El principio es relativamente sencillo:

Como no se trata de una casa de empeño clásica, sino de una alternativa de empeño de coches que funciona de forma diferente, no se aplican las normas de las casas de empeño de coches clásicas, ni tampoco las de los préstamos clásicos. El coche permanece en poder del usuario anterior. No se guarda, sino que sigue siendo utilizable en la vida cotidiana.

Por ello, la venta y el alquiler se perciben a menudo como una alternativa de crédito sin extracto de registro de deudas.

La razón es obvia: no se trata de un préstamo en el sentido tradicional, sino de una operación de venta con contrato de alquiler. Como no se concede ningún préstamo, no es necesario comprobar el crédito. Por tanto, este modelo puede ser una opción realista para personas con una solvencia limitada, sobre todo si el vehículo es propiedad del cliente y, por tanto, puede venderse sin problemas.

¿Para quién es adecuada esta alternativa de empeño de coches?

La venta y alquiler de vehículos como modelo alternativo a la casa de empeño, moderno y de fácil uso para el cliente, puede ser especialmente adecuado para

- Personas con un extracto de registro de cobro de deudas negativo

- Personas con mala puntuación en la agencia de crédito

- Autónomos con ingresos fluctuantes

- Personas con necesidades de liquidez a corto plazo (por ejemplo, créditos fiscales, primas de seguros, reparaciones...)

- Situaciones en las que debe mantenerse la movilidad

Sin embargo, el modelo es menos adecuado cuando...

- el vehículo se va a vender definitivamente de todos modos

- los costes mensuales de alquiler no son sostenibles a largo plazo

- el coche pertenece legalmente a un tercero - por ejemplo en constelaciones de leasing

Como cualquier solución financiera, esta opción no es la panacea, sino un instrumento para determinadas situaciones, en las que la alternativa del crédito sin extracto de registro de deudas puede ser a menudo la mejor solución y, a veces, la única.